- Plan d’Épargne Entreprise (PEE) : l’Allié Discret de votre Patrimoine !

- Plan d’Épargne Entreprise (PEE) : Astuces pour Analyser les Fonds

- Plan d’Épargne Entreprise (PEE): Les 5 Meilleurs Fonds Natixis

Cet article peut contenir des liens d’affiliation. Si vous utilisez ces liens pour faire un achat, il est possible que je reçoive une commission, sans frais supplémentaires pour vous. En savoir plus.

Howdy, partner ! 🤠

Depuis mon retour en France, j’ai découvert l’existence des divers livrets et plans d’épargne, dont le Plan d’Épargne Entreprise. Tout comme le PEA, ce plan en apparence fait pour l’épargne est en fait une enveloppe fiscale avantageuse pour investir en bourse.

Pendant l’année, j’ai reçu une alerte de mon employeur me demandant de choisir le(s) fonds sur le(s)quel(s) je souhaitais faire mes versements. Par soucis de confidentialité, je ne listerai pas les noms exacts des fonds que mon employeur propose, mais voici le tableau fourni :

J’ai tout de suite demandé des recommandations à mes collègues, que j’espérais mieux informés que moi.

Que nenni !

Voici les réponses que j’ai reçues :

- “Attention, les fonds 1 et 2 sont trop risqués, ne les choisis pas!”

- “Choisis au moins 2 fonds, au cas où l’un ou l’autre s’effondre”

- “Il y aura un krach boursier dans les prochaines années, ne choisis pas un fonds seulement en actions”

Alors, la sceptique que je suis leur a demandé:

“Mais, de quoi sont composés ces fonds exactement?”

“Je ne sais pas…”

“Mais tu as cherché?”

“Je ne sais pas où trouver l’information et je ne sais pas comment l’analyser.”

Ouh là ! 🙅🏾♀️

Bon, il n’y a aucune honte à ne pas savoir. Mais dans ce cas-là, mieux vaut le dire dès le début que de partager des informations incomplètes.

Pour ma part, au lieu de suivre aveuglément les conseils des autres, j’ai pris les choses en main. J’ai fait mes propres recherches et j’ai choisi moi-même le fonds qui me convenait le mieux. Si vous voulez faire de même, laissez-moi partager avec vous quelques astuces précieuses…💡

Les gestionnaires de PEE les plus populaires sont Amundi et Natixis Interépargne, qui, à eux deux, gèrent environ 60% de l’épargne salariale des français. Pour cet exercice, nous utiliserons deux fonds de Natixis.

Ma Checklist

Afin d’analyser et de comparer les fonds, vous aurez besoin de certaines informations. Voici la liste que j’utilise:

- Classe d’actifs

- Indice(s) de réference

- Répartition

- Performance

- Écart de performance

- Frais

Et voilà !

Certains insistent qu’il faut connaître la stratégie d’investissement du gérant, la volatilité, etc. Vous pouvez aussi consulter ces informations, bien sûr, mais je ne les estime pas forcément nécessaires. Personnellement, j’aime que le processus reste simple.

Astuce: Construisez une liste claire des critères à vérifier pour analyser un fonds.

La Fiche de Fonds: Une Mine d’Informations

Supposons que votre employeur vous propose d’investir dans les fonds Sélection Mirova Actions Internationales (Part I) de Natixis. S’il ne vous les a pas fournies, la première chose à faire est chercher leurs fiches d’information via un moteur de recherche:

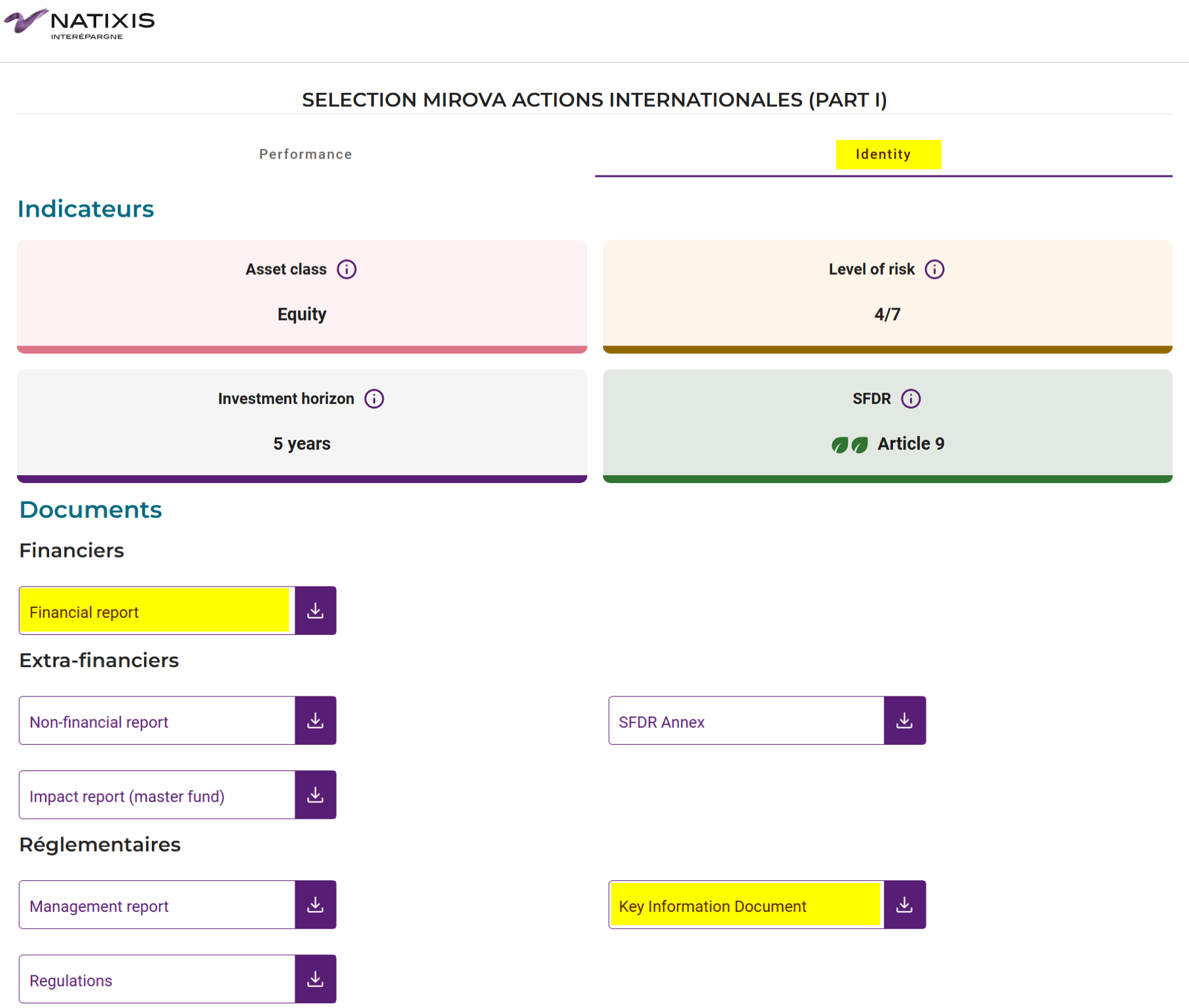

La page Épargnants → Offre et performances des fonds → Les performances des fonds vous offre un aperçu de tous les fonds que Natixis. Faites défiler ou utilisez Ctrl + F pour rechercher le fonds en question, et sélectionnez le fonds concerné. Sous l’onglet “Identity”, vous trouverez divers documents, dont la fiche du fonds (le “Financial report”). Dans ces documents, vous pourrez récolter les informations nécessaires.

Dans ces documents, vous pourrez récolter les informations nécessaires.

Astuce: Recherchez et consultez les fiches d’information des fonds pour obtenir des données complètes et fiables.

De premier abord, le fonds Mirova paraît être un fonds ultra performant. Mais est-il vraiment un bon choix? À découvrir…

Classe d’Actifs

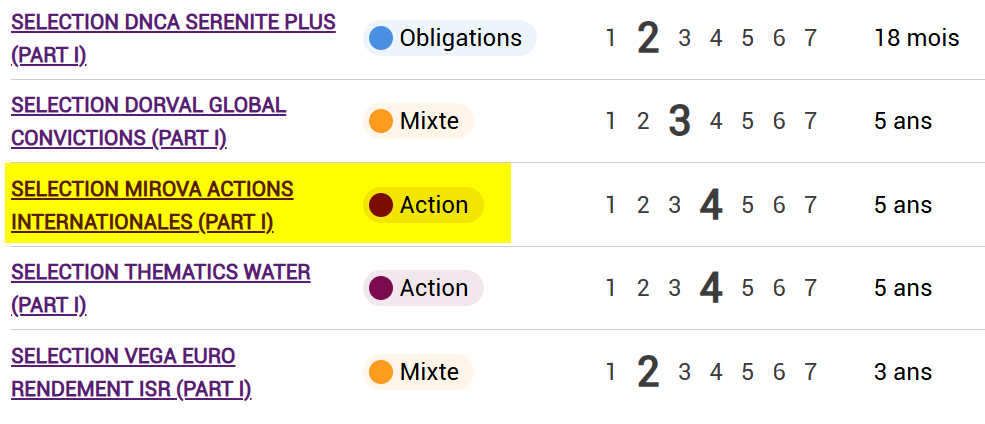

Une classe d’actifs est un groupe d’investissements similaires. Les fonds du PEE chez Natixis, par exemple, sont classés dans 4 catégories différentes: actions, obligations, monétaires, ou mixtes.

Astuce: Comprenez dans quelle catégorie (actions, obligations, monétaires, mixtes) se trouve chaque fonds.

Indices de Réference

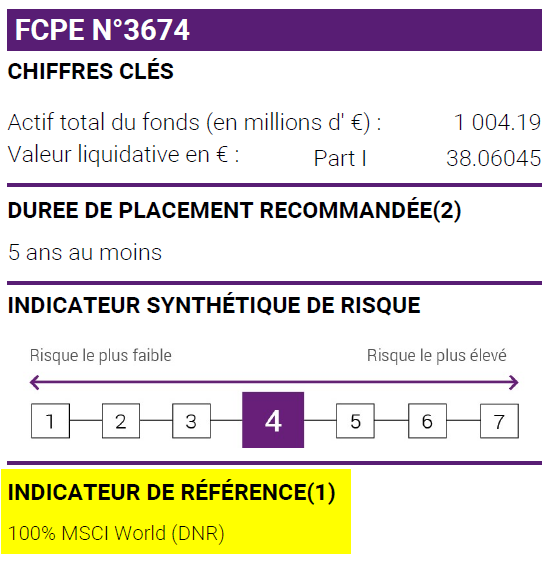

Les indices de référence d’un fonds correspondent au(x) indice(s) boursier(s) que le gérant du fonds s’engage à répliquer, ainsi que leurs proportions.

Astuce: Privilégiez les fonds qui suivent des indices connus (S&P 500, MSCI World, STOXX Europe 600, CAC 40 etc.) et avec un long historique pour une plus grande stabilité et fiabilité.

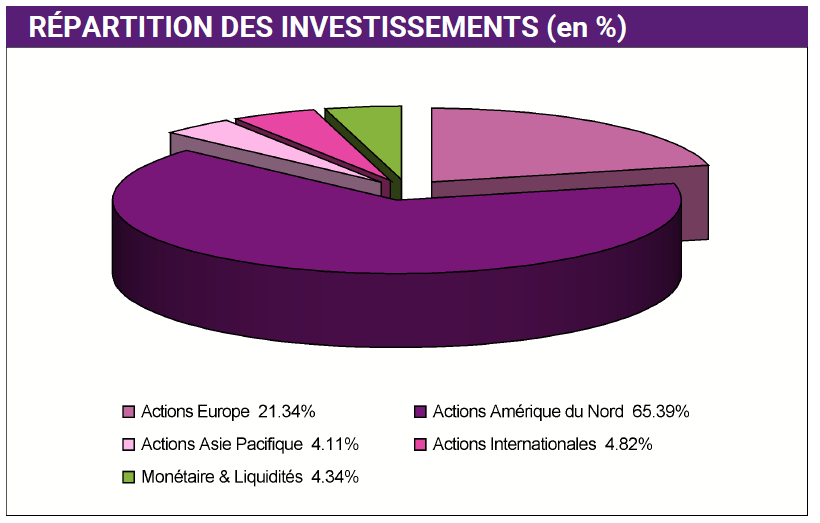

Répartition

La répartition des investissements d’un fonds désigne la distribution géographique des actifs dans lesquels le fonds investit.

Nous pouvons voir que ce fonds est principalement composé d’actions en Amérique du Nord, Europe et Asie, avec une forte concentration sur l’Amérique du Nord (à 65%). Cette information peut vous être utile si vous avez des revendications politiques anti-américaines et/ou pro-européennes.

Astuce: Vérifiez la distribution géographique des investissements pour comprendre l’exposition aux différents marchés.

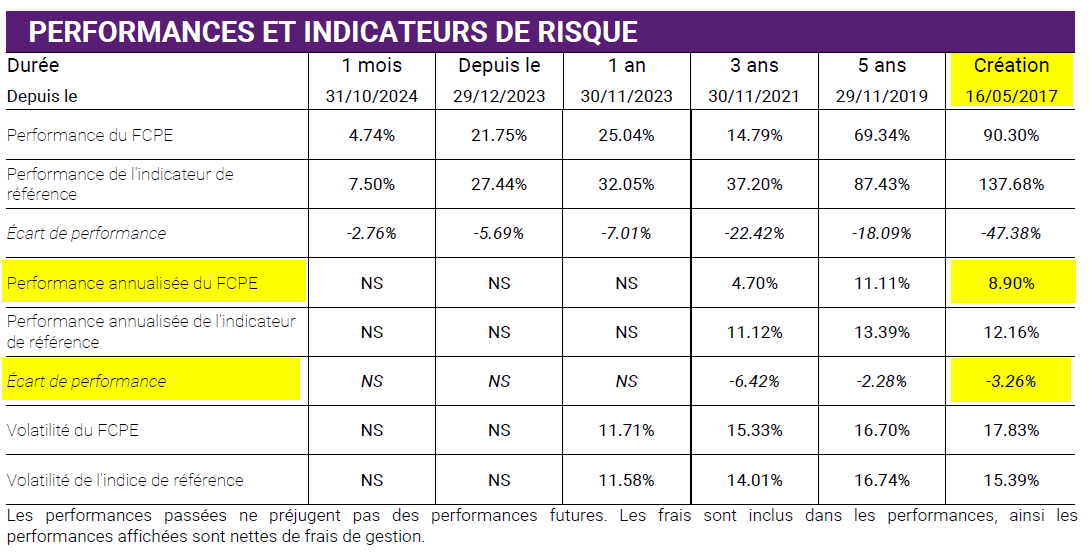

Performance

La performance du fonds correspond à son taux de rendement.

Astuce: Utilisez le taux moyen annualisé au plus long terme possible. Cela veut dire sur 5 ans ou plus, ou si possible, depuis la création du fonds.

Écart de Performance

L’écart de performance correspond à la différence entre la performance de l’indice de référence et la performance du fonds. Je pars généralement de l’idée que, comme un fonds est géré par un humain, et que les humains sont sujets à des émotions et font des erreurs, il sera généralement moins performant qu’un ETF, qui est généralement moins performant que l’indice lui-même. De ce fait, je m’attends rarement à un écart de performance en faveur du fonds. Cependant, un écart de performance trop important dans le négatif est, selon moi, un danger. Cette information se trouve aussi dans le tableau indiquant la performance.

Astuce: Comparez la performance du fonds à son indice de référence; un écart trop grand peut être symptomatique d’une mauvaise gestion ou d’un autre problème.

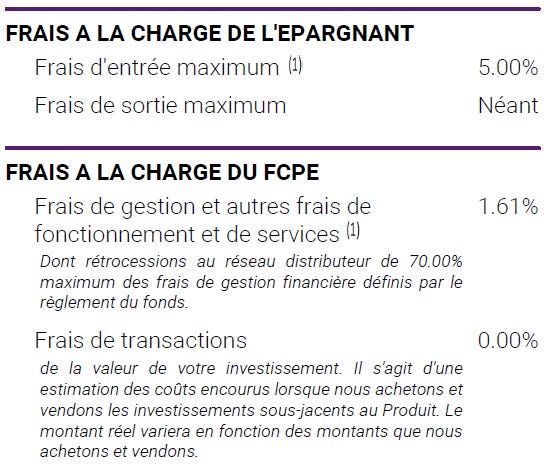

Frais

Cela correspond aux frais d’entrée et de sortie (payés par vous), ainsi que les frais de gestion et de transaction (parfois payés par votre employeur).

Si Sélection Mirova semble avoir un taux de rendement élevé (69% sur 5 ans), ses frais de gestion sont excessivement hauts (2% alors qu’on trouve des ETFs similaires qui suivent le MSCI pour 0,25% de frais de gestion…) et il sous-performe constamment l’indice de référence d’environ 3%, ce qui est une différence énorme.

Ce qui est le plus surprenant, c’est que Sélection Mirova ne réplique qu’un seul indice boursier.

Au final, dû à ces frais, le taux de rendement net annualisé n’est « que » de 7,29% pour Sélection Mirova .

J’avoue que ça me fait me poser des questions, et la première pensée qui me vient à l’esprit est que les gérants de Sélection Mirova empochent beaucoup d’argent pour mal faire leur travail.🤷🏾♀️

Astuce: Prenez en compte tous les frais associés, y compris les frais de gestion et de transaction, pour comprendre l’impact sur les rendements nets.

Récapitulatif

Pour simplifier ma prise de décision, j’organise les informations récoltées dans un tableau récapitulatif :

| Fonds Sélection Mirova Actions Internationales (Part I) | |

|---|---|

| Classe d’Actifs | Actions |

| Composition | 100% MSCI World |

| Rendement (Total sur 7 Ans, Brut) | 90,30% |

| Rendement (Moyen Annualisé, Brut) | 8,90% |

| Écart de Performance avec l’indice de Référence (Moyen Annualisé) | -3,26% |

| Frais d’Entrée (Payés par Vous) | 5,00% |

| Frais de Sortie Maximum (Payés par Vous) | 0,00% |

| Frais de Transactions (Payés par votre Employeur) | 0,00% |

| Frais de Gestion (Payés par votre Employeur) | 1,61% |

| Rendement (Moyen Annualisé, Net) | 7,29% |

Si je m’étais arrêtée simplement sur la performance et sur l’indice suivi, j’aurais sélectionné le fonds Sélection Mirova sans hésitation. Mais comme indiqué plus haut, je ne suis pas fan de ce que j’estime être une mauvaise gestion du fonds Sélection Mirova. Par principe, je ne placerais pas mon argent dessus. 🤷🏾♀️

Astuce: Organisez les informations dans un tableau comparatif pour une vue d’ensemble claire et facilitant la prise de décision.

Conclusion

Et voilà comment j’analyse les fonds éligibes au PEE ! Bien sûr, ceci est une étude rapide; pour un travail plus poussé, vous pouvez lire les autres documents financiers, ainsi que les documents non-financiers.