Cet article peut contenir des liens d’affiliation. Si vous utilisez ces liens pour faire un achat, il est possible que je reçoive une commission, sans frais supplémentaires pour vous. En savoir plus.

Hi!

Aujourd’hui, j’aimerais parler d’une histoire que j’ai lue il y a quelques années, et qui est souvent utilisée pour illustrer la puissance des intérêts composés et l’importance de rester investi.

Alors installez-vous confortablement, car cette histoire va vous prouver que même les plus petits pas peuvent mener à de grandes réussites.

Voici Bob, le pire “market timer” de tous les temps.

Bob commence sa carrière en 1970, à l’âge de 22 ans. À cet age-là, il a déjà réalisé qu’investir, c’est un peu comme planter un arbre : plus on le fait tôt, plus il aura le temps de grandir et de porter des fruits.

Son objectif est simple:

- économiser 2 000€/an pendant les années 70,

- puis 4 000€/an pendant les années 80,

- puis 6 000€/an pendant les années 90,

- puis 8 000€/an jusqu’à sa retraite en 2013.

Tout ça dans le but d’investir cet argent sur le marché au moment opportun.

Il commence par économiser 2 000€ par an sur son compte bancaire jusqu’à ce qu’il ait 6 000€ à investir en bourse en 1972.

Le problème de Bob est qu’il n’a le courage de placer son argent en bourse que lorsque le marché est en forte hausse.

Il place tout son argent dans un fonds indiciel qui réplique le S&P 500 à la fin de 1972*, espèrant que c’etait le bon moment et que la hausse allait continuer.

Pas de bol. Bob est un piètre prédicteur des fluctuations du marché, qui chute de près de 50 % en 1973-1974. Bob vient donc de placer son argent au sommet du marché, juste avant le krach des chocs pétroliers.

Cependant, Bob a une chance. Une fois sur le marché, il a tellement peur de vendre au mauvais moment (en plus d’avoir acheté au mauvais moment) qu’il ne vend jamais ses parts de fonds.

Souvenez-vous de cette décision, elle est importante.

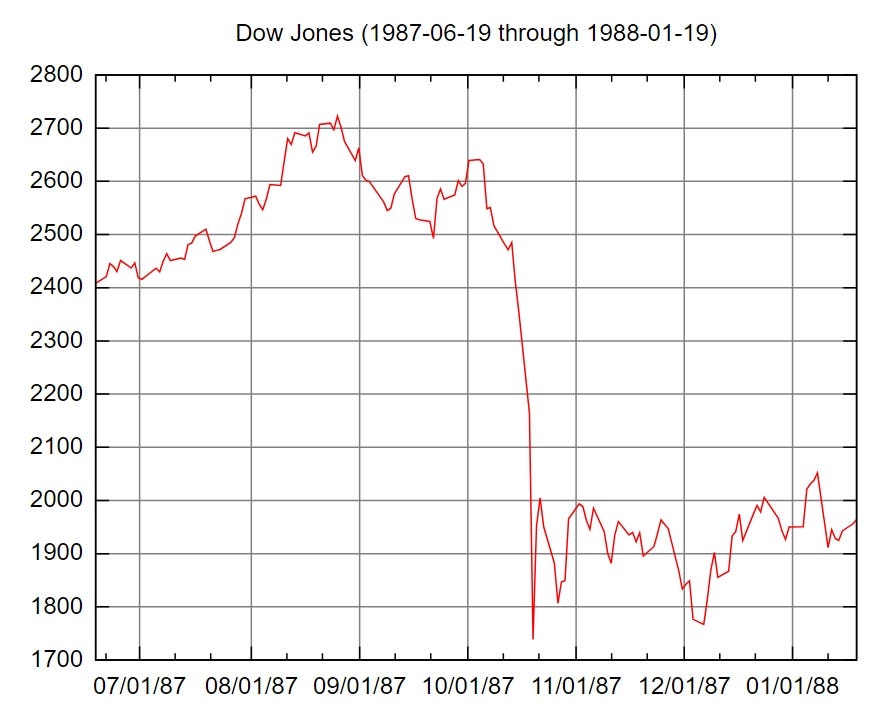

Bob se décide à investir à nouveau en août 1987, après une nouvelle période de hausse du marché. Après 15 ans à économiser, il a 46 000€ à placer, qu’il investit donc à nouveau dans le même fonds, au pic du marché… et juste avant le krach d’octobre 1987. 🤦🏾♀️

Cette fois-ci, le marché perd plus de 30 % en peu de temps.

N’étant clairement pas un as du timing, Bob ne vend toujours rien, et laisse son argent investi comme il l’a fait auparavant.

Après cette 2ème tentative ratée, Bob attend que la bulle Internet prenne de pour investir à nouveau. Il dispose alors de 68 000 €, une très belle somme qu’il investit cette fois-ci en décembre 1999.

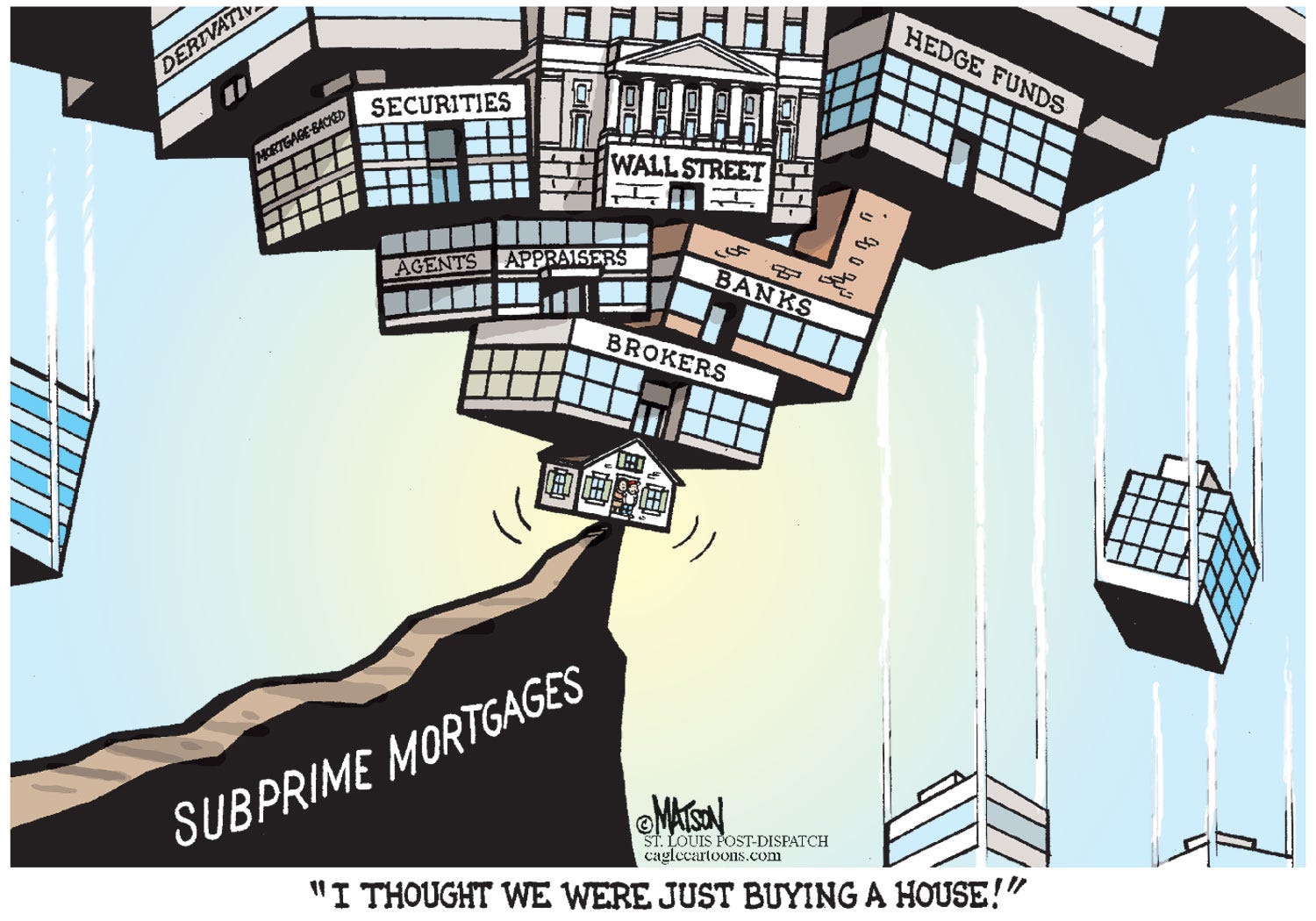

Je vous laisse imaginer ce qui se passe ensuite. Et bis repetita lorsqu’il investit pour une dernière fois en octobre 2007 juste avant la crise des subprimes, un montant de 64 000 € qu’il épargnait depuis 2000.

Après cette dernière erreur de timing, il préfère continuer à économiser sur son compte épargne (40 000 €), tout en maintenant ses investissements en actions sur le marché jusqu’à sa retraite, fin 2013.

Pour résumer, voici les dates d’achat, le montant investi à chaque date, et les krachs qui ont suivi :

| Date d’Investissement | Montant Investi | Krach Boursier qui a Suivi | |

|---|---|---|---|

| Décembre 1972 | 6 000 € | -48 % | Chocs pétroliers |

| Août 1987 | 46 000 € | -34 % | Krach d’octobre 1987 |

| Décembre 1999 | 68 000 € | -49 % | Bulle Internet |

| Octobre 2007 | 64 000 € | -52 % | Crise des subprimes |

| Total Investi | 184 000 € | ||

Heureusement, même si Bob n’a jamais réussi à prédire les fluctuations du cours des actions, il n’a jamais vendu aucune action. Il n’a pas vendu après le marché baissier de 1973-1974, ni après le « lundi noir » de 1987, ni après l’effondrement du secteur technologique en 2000, ni après la crise financière de 2007-2009.

Alors, comment s’en est-il sorti ?

Après 40 ans, et même s’il n’a acheté qu’au sommet du marché, Bob a atteint 1,1 million d’euros de patrimoine!

Comment cela est-il possible ?

- Bob avait un but et il a tout fait pour l’atteindre, économisant de l’argent tous les mois, et même augmentant le montant qu’il économisait mensuellement au fil du temps.

- Il n’a jamais jamais vendu, permettant à son capital de s’accroître pendant plus de 40 ans

- Enfin, il avait un plan d’investissement très simple et peu coûteux: un fonds indiciel avec des frais minimes.

Il a peut-être été confronté à un stress mental dû aux pertes importantes qu’il a subies et de sa vision à long terme, mais je préfère me dire que Bob n’a pas accordé beaucoup d’attention à ses relevés de comptes au fil des années. Il a simplement continué à économiser et à garder la tête froide.

Bien entendu, cette histoire est utilisée à des fins d’illustration, et je ne recommanderais pas un portefeuille composé à 100 % d’actions du S&P 500, à moins que votre tolérance au risque ne soient particulièrement élevée. Même dans ce cas, un portefeuille investi sur plusieurs marchés mondiaux, et un rebalancement régulier, sont plus judicieux.

À noter que, s’il avait simplement investi annuellement le montant qu’il avait économisé sur le même fonds indiciel du S&P 500, il aurait fini avec beaucoup plus de 2,3 millions d’euros au lieu d’1,1 million d’euros. Ouch.

Mais bon, s’il avait fait ca, il ne serait pas Bob, Le Pire “Market Timer” De Tous Les Temps 😉

Leçons à Tirer du Parcours de Bob

- Si vous commettez des erreurs d’investissement, privilégiez l’optimisme plutôt que le pessimisme. La vision à long terme a toujours été récompensée par le passé et, à moins que vous ne pensiez que le monde ou l’innovation touche à sa fin, elle devrait l’être dans le futur. Comme l’a dit un jour Winston Churchill, « Je suis un optimiste, il ne sert a rien de ne pas l’être ».

- Le risque fait inévitablement partie de l’investissement en actions. Votre réaction face à ce risque et à des possibles pertes est l’un des facteurs les plus déterminants de la réussite de votre investissement.

- Économiser le plus possible, avoir une vision à long terme et laisser les intérêts composés jouer en votre faveur sont les principaux accélérateurs de la croissance de votre patrimoine. Si vous réussissez à respecter ces éléments essentiels, n’importe quelle stratégie d’investissement disciplinée devrait faire l’affaire. Pas besoin de savoir sélectionner les meilleurs actions ou d’avoir une stratégie d’investissement complexe.

Alors, que pensez-vous de la stratégie de Bob?

Ce recit est tiré d’un article de Ben Carlson, auteur du livre “Un Concentré de Bon Sens : Pourquoi la Simplicité l’Emporte sur la Complexité dans Tout Plan d’Investissement”.

*Note de l’auteur: “Je sais qu’il n’y avait pas de fonds indiciels en 1972, mais suivez mon raisonnement…”

**Il s’agit d’une fiction et en aucun cas de la manière dont vous devriez investir votre argent. Il faut des nerfs d’acier pour conserver 100 % de son portefeuille en actions pendant des décennies. Il s’agit uniquement d’un exercice sur la puissance de la pensée à long terme et de la capitalisation. J’ai utilisé le S&P 500 moins un ratio de dépenses de 0,20 % de 1972 à 1977, date à laquelle le Vanguard 500 Fund a connu sa première année complète d’existence. J’ai utilisé le Vanguard 500 Fund à partir de 1977, de sorte qu’il s’agit de résultats réels provenant d’un fonds réel, et non purement hypothétiques.