- Plan d’Épargne Entreprise (PEE) : l’Allié Discret de votre Patrimoine !

- Plan d’Épargne Entreprise (PEE) : Astuces pour Analyser les Fonds

- Plan d’Épargne Entreprise (PEE): Les 5 Meilleurs Fonds Natixis

Cet article peut contenir des liens d’affiliation. Si vous utilisez ces liens pour faire un achat, il est possible que je reçoive une commission, sans frais supplémentaires pour vous. En savoir plus.

Hey guys ! 🤠

Êtes-vous salarié·e? Et si oui, vous êtes-vous déjà penché·e sur votre Plan d’Épargne Entreprise?

Ce dispositif, obligatoire pour les entreprises d’au moins 50 salariés et facultatif pour les autres, concerne environ 11 millions de salariés français.

Grâce à l’épargne salariale, votre employeur peut vous permettre de placer de l’argent sur un compte épargne interne, d’acheter des actions de la société à un prix préférentiel, ou même d’acheter des parts d’autres fonds négociés en bourse ! Cependant, cette troisième option est souvent méconnue et même boudée par beaucoup de français, malgré sa fiscalité plus qu’avantageuse.

Pour ma part, je suis chanceuse; mon employeur nous propose un PEE avec Natixis Interépargne. Selon les statistiques annuelles de l’AFG (Association Française de la Gestion financière), Natixis détenait 26,8% des plans d’épargne salariale français en décembre 2023, juste derrière Amundi qui en détenait 30,8%. À eux deux, ils représentent près de 60% de la tenue de compte. Impressionnant, non ?

Mais ne vous inquiétez pas, ci-dessous, je vous fais une liste des fonds les plus performants éligibles au PEE de Natixis Interépargne. Let’s go !

Ce sujet peut intéresser un·e ami·e?

PEE: Rappel Général

Le Plan d’Épargne Entreprise est « un système collectif d’épargne qui permet aux salariés (et aux dirigeants des petites entreprises) de faire des placements avec l’aide de l’entreprise« . Tout comme notre ami le PEA, il bénéficie d’une fiscalité avantageuse, ce qui peut le rendre très utile, si vous savez comment en tirer profit.

- Fiscalité des versements :

- Impôts : 0% (exonérés)

- Charges Sociales : 0% (exonérés)

- CSG-CRDS : 9,70 %

- Fiscalité des gains:

- Impôts : 0% (exonérés)

- Prélèvements sociaux : 17,2 %

- Plafonds des vos versements :

- 25 % de votre rémunération brute annuelle

- Plafonds de l’abondement de votre employeur :

- 3 768€ (8 % du PASS/Plafond de la Sécurité Sociale par an et par bénéficiaire; PASS = 47 100 € en 2025)

- 3x le montant des versements du bénéficiaire

⚠️ Attention: N’oubliez pas que la valeur des investissements peut varier à la hausse ou à la baisse et que vous pourriez récupérer moins que ce que vous avez investi. La valeur des investissements internationaux peut être affectée par des fluctuations monétaires qui peuvent réduire leur valeur en euros.

Aperçu du Top 5

Voici un petit aperçu des fonds les plus performants proposés par Natixis Interépargne:

| Nom du Fonds | Classe d’Actifs | Risque (sur 7) | Performance Moyenne Annualisée | ISIN |

|---|---|---|---|---|

| Selection Mirova Actions Internationales | Actions | 4 | 8,90% | QS0004036743 |

| Avenir Actions Monde | Actions | 4 | 7,97% | QS0004086003 |

| Les Fonds “Avenir Retraite” | Mixte | 4 | 7,31% – 1,72% | variés |

| Avenir Dynamique | Mixte | 3 | 6,15% | QS0004086029 |

| Selection DNCA Evolutif ISR | Mixte | 3 | 4,55% | QS0004036727 |

Sans surprise, les fonds actions sont en tête du classement; en terme de rendement, les fonds obligataires et monétaires ne peuvent pas leur arriver pas à la cheville. Si vous voulez en savoir plus, la gamme complète de fonds est disponible sur leur site.

⚠️ Attention: Il est possible que votre employeur ne vous offre pas la possibilité d’investir sur tous ces fonds. Consultez votre contrat ou rapprochez-vous de votre département de ressources humaines pour vérifier.

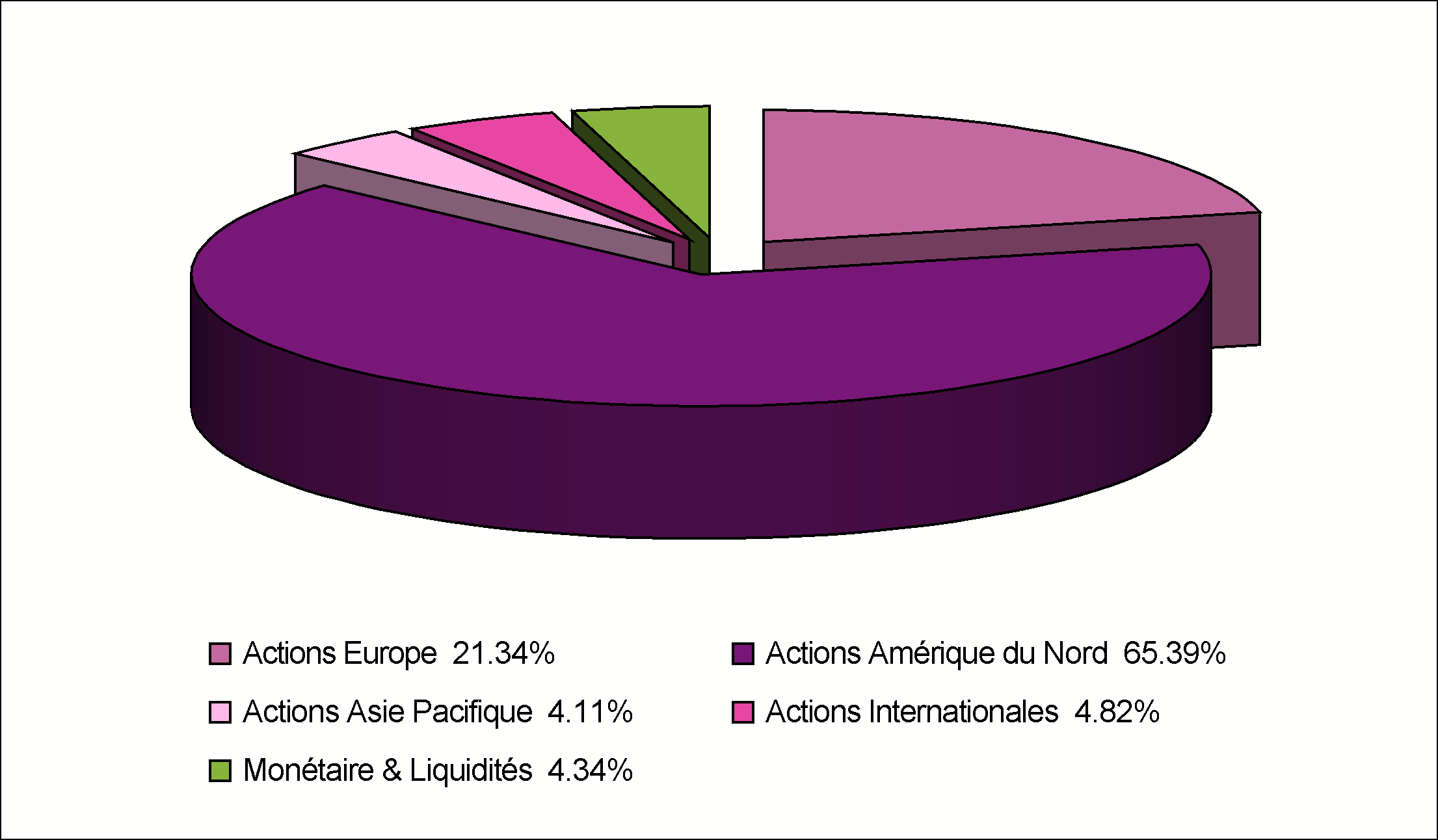

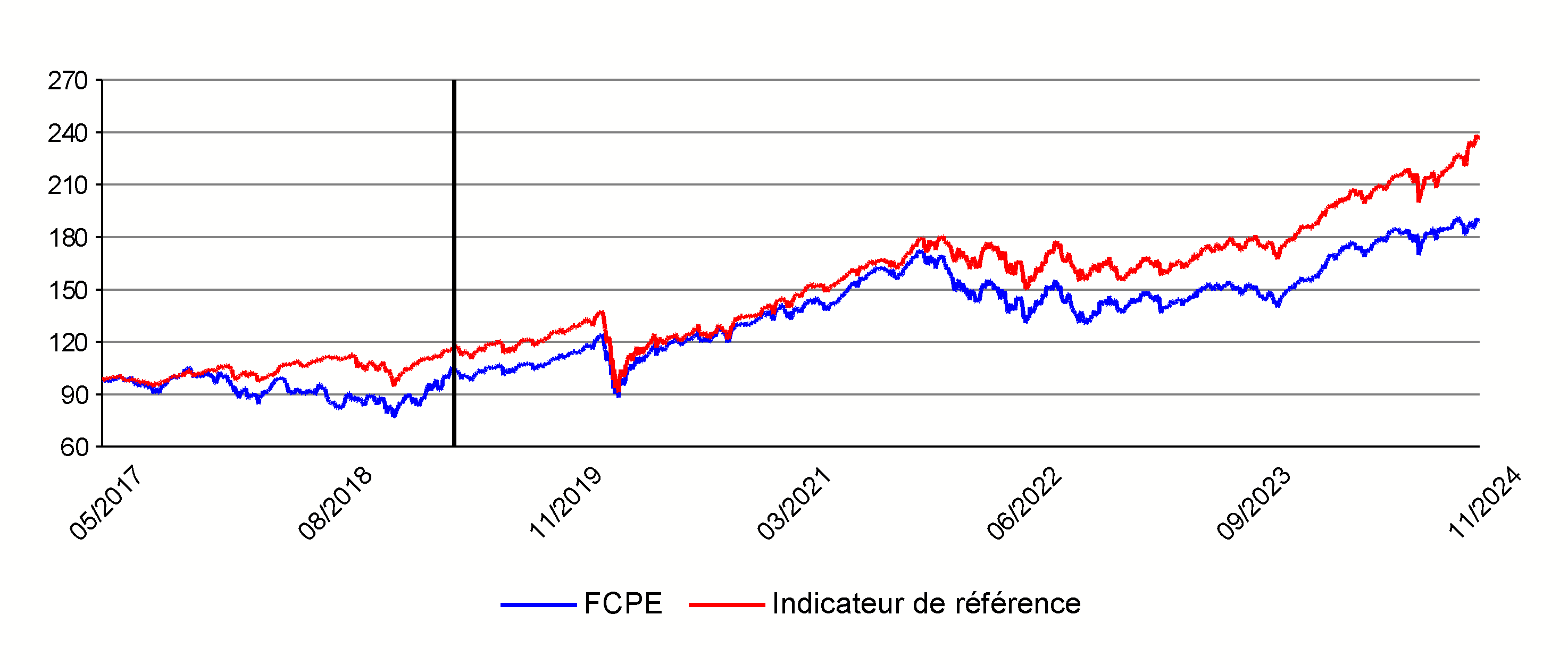

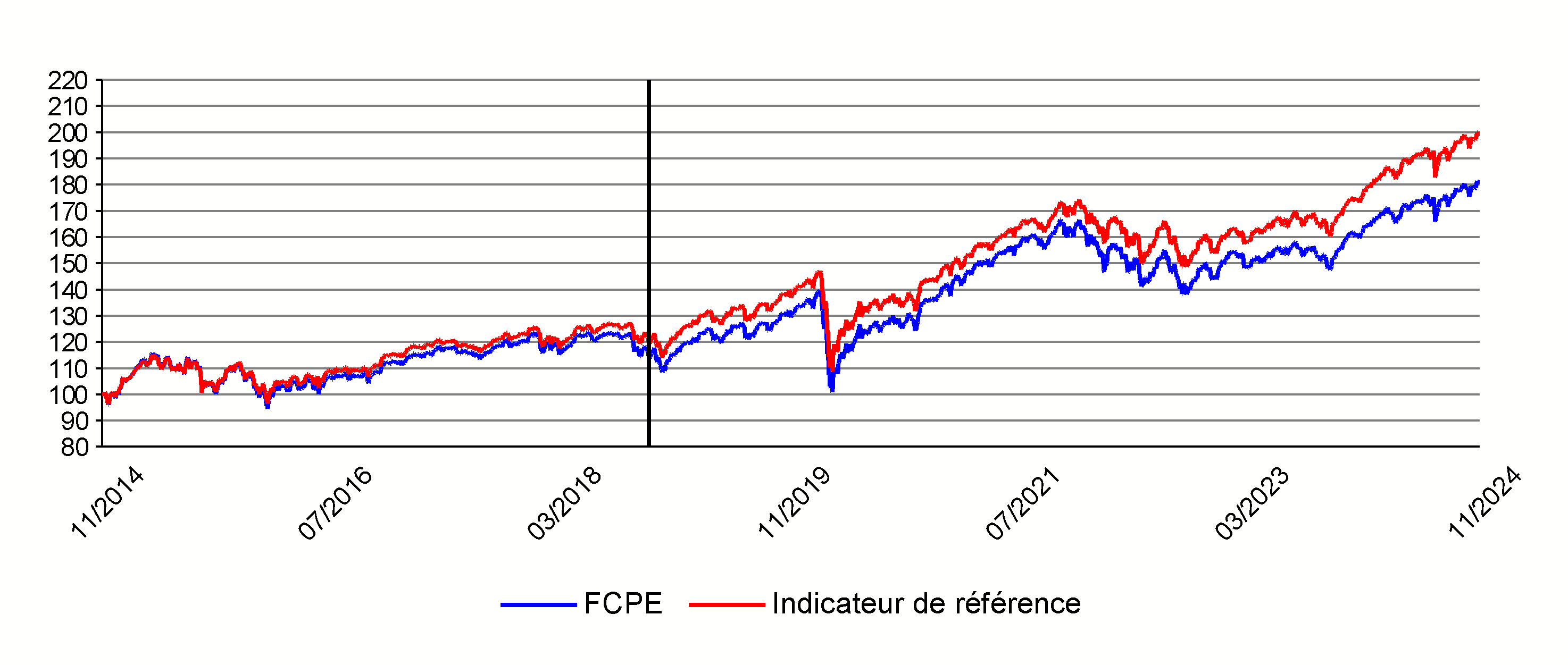

Sélection Mirova Actions Internationales

Pour investir sur le fameux indice MSCI World dont vous avez peut-être déjà entendu parler, il y a le fonds Sélection Mirova Actions Internationales:

| SÉLECTION MIROVA ACTIONS INTERNATIONALES (PART I) | |

|---|---|

| ISIN | QS0004036743 |

| Indice de Référence | 100% MSCI World |

| Composition |  |

| Classe d’Actifs | Actions |

| Date de Lancement | 19/01/2016 |

| Rendement Moyen Annualisé (depuis son lancement) | 8,90% |

| Écart de Performance Annualisé (avec l’Indice de Référence) | -3,26% |

| Frais de Gestion et de Transaction | 1,61% |

| Historique |  |

Avec un taux de rendement moyen annualisé de 8,90%, ce fonds affiche une très belle performance. Après tout, nous ne pouvons pas en espérer moins d’un fonds investi à 65% dans des sociétés de la première puissance économique mondiale.

Ceci dit, malgré un taux de rendement en apparence élevé, le gros bémol de ce fonds sont ses frais et son écart de performance avec l’indice de référence. Un écart de -3,26% veut dire que ce fonds fait gagner, en moyenne, 3,26% de moins par an à ses investisseurs que s’ils avaient investi directement dans un ETF qui réplique la performance MSCI World.

C’est énorme ! Je n’avais, pour l’instant, jamais vu d’écart de performance aussi élevé, et, comme vous pouvez le voir dans la case “graphique” du tableau, cet écart augmente chaque année. 🤦🏾♀️

Cerise sur le gâteau, les frais de gestion et de transaction excessivement élevés de 1,61%, qui grignotent encore plus sur la performance. Comme je l’ai déjà dit, pour moi, les gérants sont payés très cher pour faire un mauvais travail.

Bon, mon but n’est pas de vous dissuader de choisir ce fonds, mais simplement d’attirer votre attention sur ces possibles erreurs de gestion.

Mon Avis 💡: Malgré un taux de rendement en apparence élevé, le gros bémol de ce fonds sont ses frais et l’écart de performance tout aussi élevés. Consultez bien la stratégie d’investissement du gérant avant d’y placer votre argent. De mon côté, si Sélection Mirova Actions Internationales était le seul fonds à actions que me proposait votre employeur, je le choisirais, car je ne dirais pas non à 7-8% de rendement moyen annualisé presque entièrement défiscalisé. Cependant, je pense que je ne ferais que les versements minimums me permettant de profiter de l’abondement de mon employeur, et j’utiliserais le reste de mon argent pour remplir mon PEA avant de verser plus d’argent sur le PEE.

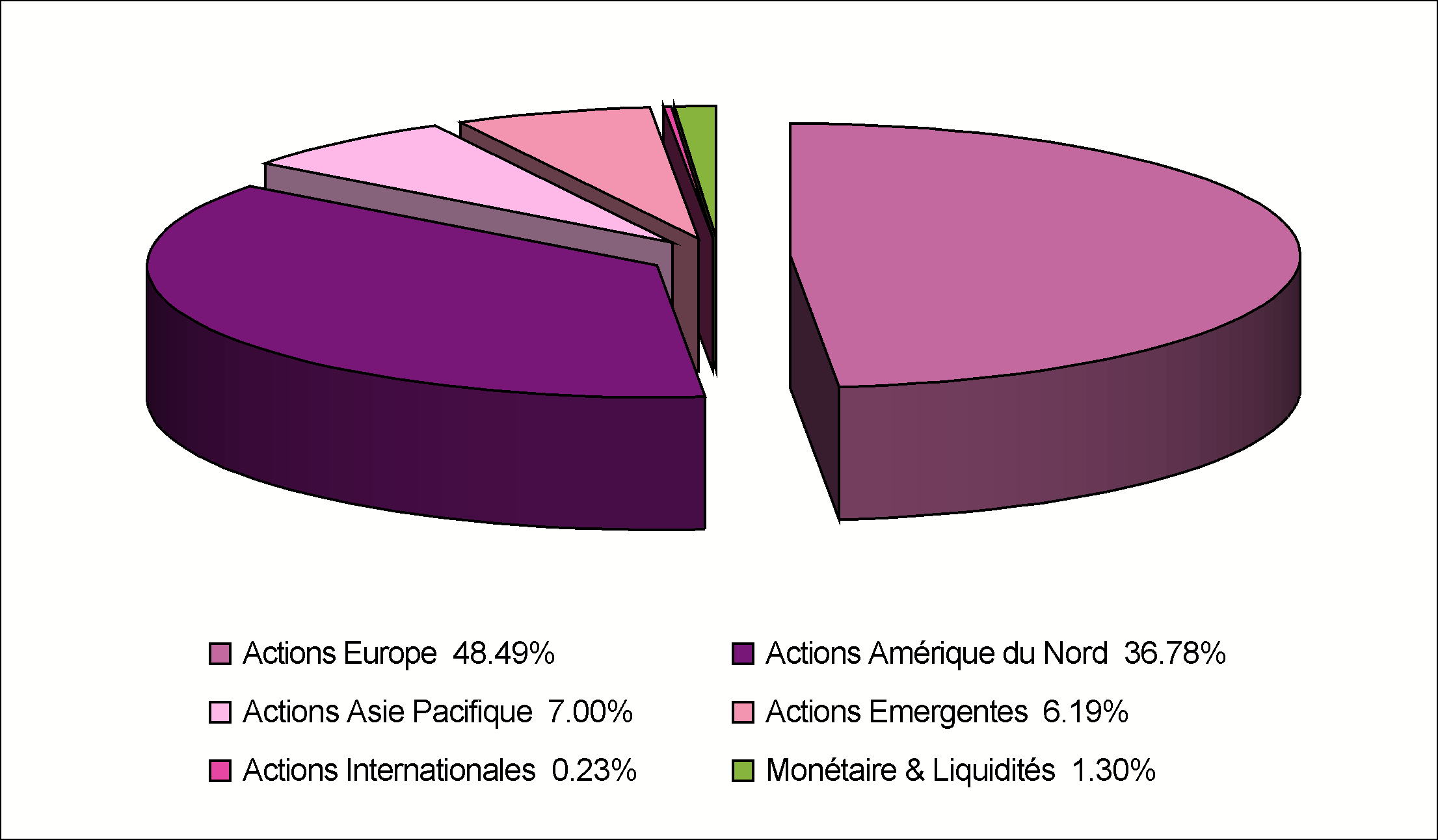

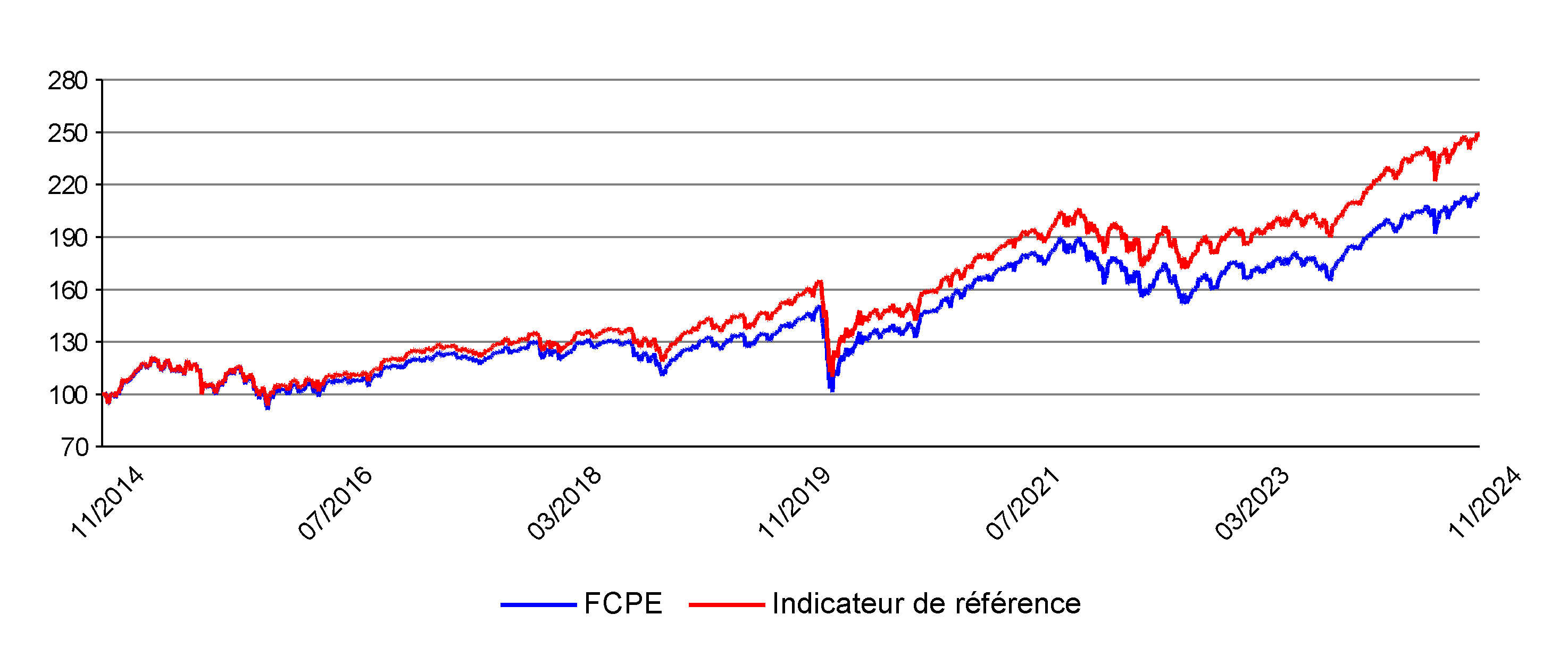

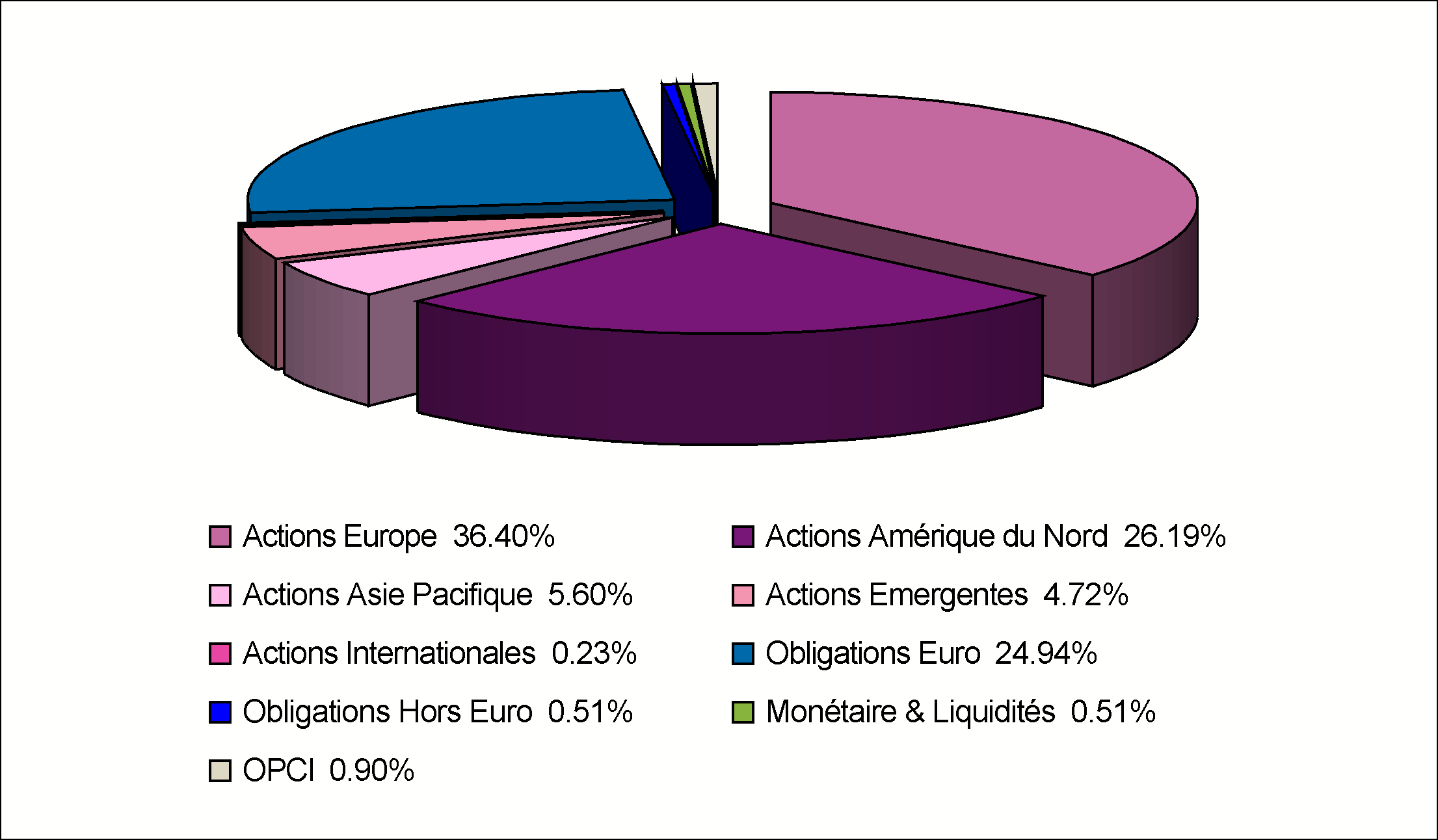

Avenir Actions Monde

Avenir Actions Monde, un fonds pro-Europe :

| AVENIR ACTIONS MONDE (PART I) | |

|---|---|

| ISIN | QS0004086003 |

| Indices de Référence | 50% STOXX 600 + 35% S&P 500 + 15% MSCI AC Asia Pacific |

| Composition |  |

| Classe d’Actifs | Actions |

| Date de Lancement | 27/10/1995 |

| Rendement Moyen Annualisé (depuis son lancement) | 7,97% |

| Écart de Performance Moyen Annualisé (avec l’Indice de Référence) | -1,60% |

| Frais de Gestion et de Transaction | 0,87% |

| Historique |  |

Investi à 50% sur la STOXX 600, ce fonds est parfait pour vous si vous voulez soutenir les sociétés européennes, tout en étant exposé·e aux marchés asiatique et américain. Les frais sont raisonnables, surtout si c’est votre entreprise qui les paie. Attention cependant à l’écart de performance qui augmente au fil des années.

Mon Avis 💡: C’est le seul fonds dans lequel j’investis sur mon PEE. Bien sûr, je n’avais le choix qu’entre 5 fonds et non à la gamme complète de 44 fonds que Natixis Interépargne nous propose. Qui sait ce que j’aurais choisi si j’avais eu plus d’options? Mais je dois dire que, globalement, j’en suis satisfaite. Néanmoins, dû à l’écart de performance, je profiterai de l’enveloppe fiscale durant 5 ans, puis je retirerai mon argent pour le placer sur des supports à frais plus bas.

Les Fonds “Avenir Retraite”

Les fonds “Avenir Retraite” sont des fonds mixtes dont la composition change au fur et à mesure que la date de retraite s’approche. En bref, ces fonds sont “mixtes” car ils commencent avec une haute concentration en actions puis transitent ensuite vers une composition plus axée sur les obligations et le monétaire.

| LES FONDS « AVENIR RETRAITE » | |

|---|---|

| ISIN | variés |

| Indices de Référence | variés |

| Composition | variées |

| Classe d’Actifs | Mixte |

| Date de Lancement | variées |

| Rendement Moyen Annualisé (depuis son lancement) | 7,31% – 1,72% |

| Écart de Performance Moyen Annualisé (avec l’Indice de Référence) | -0,96% – 0,35% |

| Frais de Gestion et de Transaction | 0,61% – 0,94% |

| Historique |

Ces fonds sont avantageux car ils vous permettent d’investir sans réfléchir à la répartition actions/obligations, dont les gérants s’occupent pour vous. De plus, ils ont des frais convenables pour des fonds, et des écarts de performance très bas et même parfois positifs; en effet, les gérants des fonds Avenir Retraite 2025-2029, 2030-2034 et 2035-2039 ont surperformé les indices de référence ! Je trouve ça assez surprenant, ce n’est pas quelque chose que j’ai souvent vu.

Mon Avis 💡: Ces fonds sont avantageux si vous n’avez pas envie de vous casser la tête à changer d’outil d’investissement au long de votre vie. Plutôt que d’investir d’abord en fonds ou en ETF actions, puis de diminuer graduellement et de déplacer votre épargne sur des fonds euros ou des livrets d’épargne, vous pouvez simplement tout placer sur ce fonds et les gérants s’occuperont de cette transition pour vous.

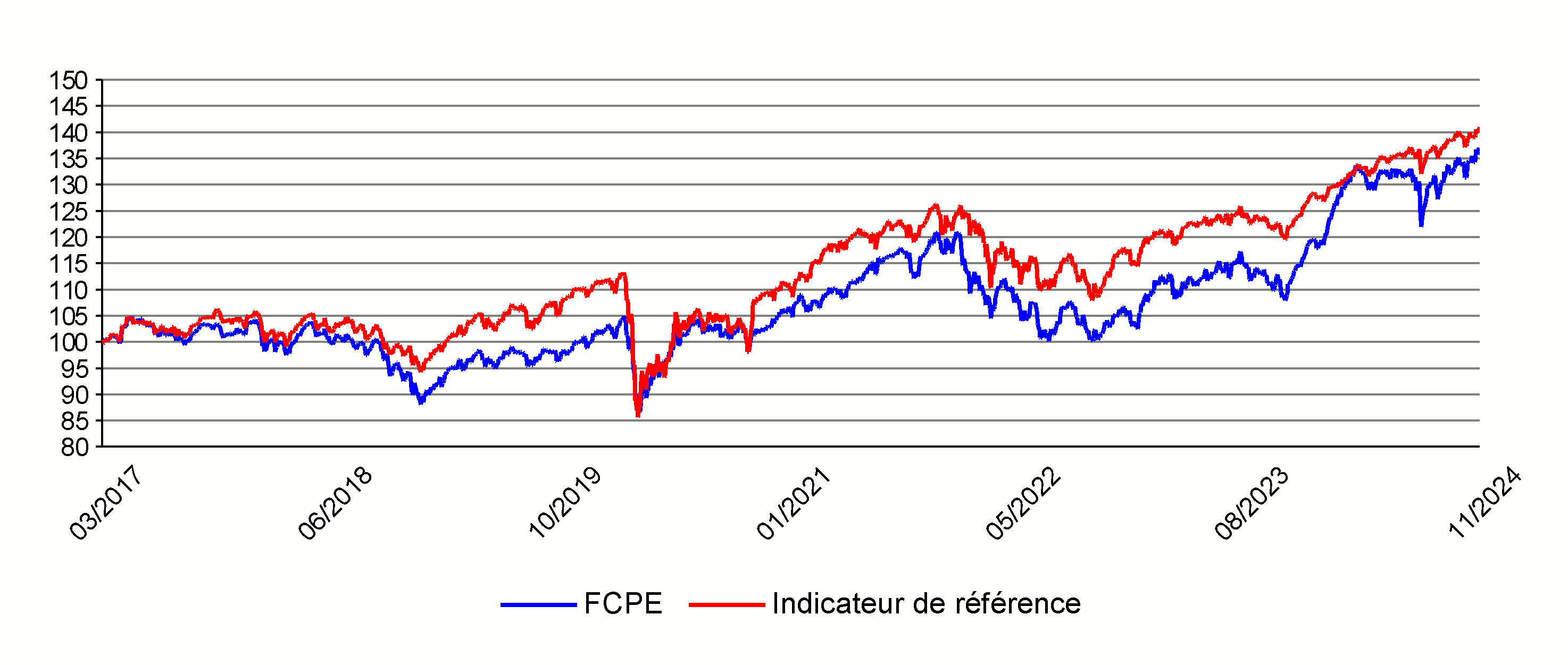

Avenir Dynamique

| AVENIR DYNAMIQUE (PART I) | |

|---|---|

| ISIN | QS0004086029 |

| Indices de Référence | 37,5% STOXX 600 + 26,25% S&P 500 + 25% FTSE MTS Eurozone Government Bond Investment Grade 3-5 Years + 11,25% MSCI AC Asia Pacific |

| Composition |  |

| Classe d’Actifs | Mixte |

| Date de Lancement | 27/10/1995 |

| Rendement Moyen Annualisé (depuis son lancement) | 6,15% |

| Écart de Performance Moyen Annualisé (avec l’Indice de Référence) | -1,03% |

| Frais de Gestion et de Transaction | 0,84% |

| Historique |  |

Vous ne reconnaissez pas un de ces indices? Ne vous inquiétez pas, c’est tout à fait normal; le FTSE MTS Eurozone Government Bond Investment Grade 3-5 Years Euros est un indice à obligations qui suit un portefeuille d’obligations souveraines libellées en euros, émises par des pays de la zone euro, ayant au moins deux notations de crédit « investment grade », et dont l’échéance est comprise entre 3 et 5 ans (wouh ! à relire si nécessaire !).

Pour en revenir à notre fonds, il affiche un taux de rendement annualisé de 6,15%, ce qui est respectable pour un fonds investi à hauteur de 25% en obligations. Bien que la performance ne soit pas exceptionnelle, ce fonds reste un choix solide pour les investisseurs recherchant un équilibre entre risque et rendement.

Mon Avis 💡: Ce fonds mixte est idéal si vous êtes réticents à investir exclusivement en bourse et préférez diversifier le type d’actifs présents dans votre PEE. Sinon, il pourra vous servir de fonds de transition à l’approche de la retraite, permettant de réduire progressivement la part des actions au profit des obligations.

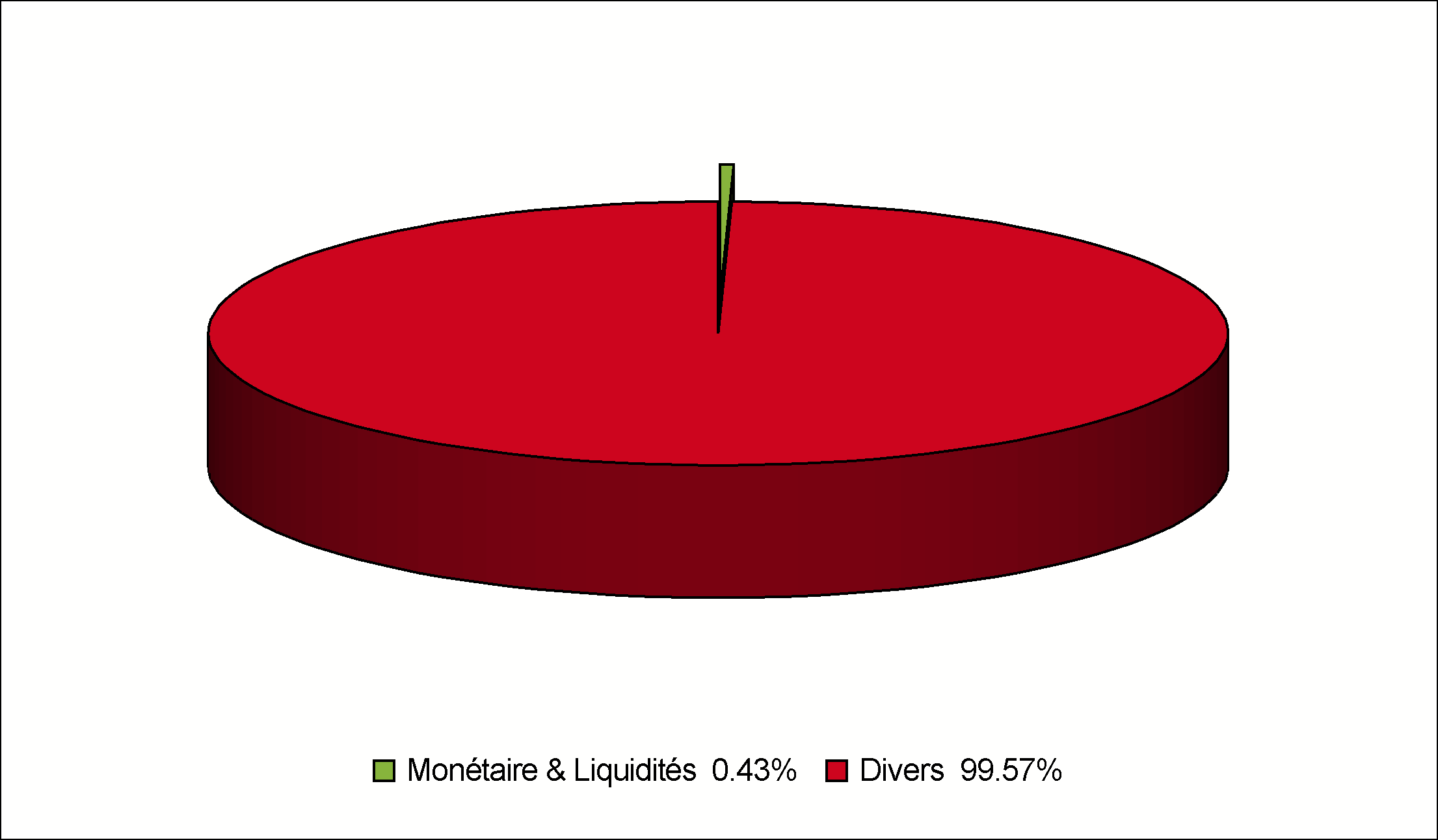

Selection DNCA Evolutif ISR

| SÉLECTION DNCA EVOLUTIF ISR (PART I) | |

|---|---|

| ISIN | QS0004036727 |

| Indices de Référence | 25% MSCI World + 25% MSCI Europe + 50% Bloomberg Euro Govt Inflation Linked 1-10 years |

| Composition |  |

| Classe d’Actifs | Mixte |

| Date de Lancement | 30/08/2016 |

| Rendement Moyen Annualisé (depuis son lancement) | 4,55% |

| Écart de Performance Moyen Annualisé (avec l’Indice de Référence) | -0,38% |

| Frais de Gestion et de Transaction | 1,87% |

| Historique |  |

Ne vous fiez pas au diagramme, il est trompeur. En effet, celui-ci indique aue ce fonds est investi à 99,57% dans des actifs “Divers”. Le terme “Divers” veut tout et rien dire; pour le comprendre, il faut consulter la composition du fonds, qui indique qu’il est investi à 50% dans des actions des indices MSCI World et MSCI Europe, et à 50% dans des obligations. Le taux de rendement annualisé de 4% se rapproche des taux actuels du Livret A. Son écart de performance est le plus bas de la liste, ce qui indique une bonne gestion, malgré les frais élevés.

Mon Avis 💡: Avec son taux de rendement de 4%, ce n’est pas la meilleure option si vous cherchez une grosse croissance. Mais tout comme le fonds précédent, c’est un bon fonds si vous êtes frileux ou si vous voulez transitioner vers des fonds mixtes les années précédant votre retraite.

Alors, lesquels de ces fonds préférez-vous?